Desde 2016, a União pagou R$ 79,86 bilhões com o objetivo de honrar garantias em operações de crédito de Estados e municípios

O Tesouro Nacional divulgou, nesta segunda-feira (16/6), o Relatório Mensal de Garantias Honradas pela União em operações de crédito e Recuperação de Contragarantias – RMGH. A União pagou R$ 1,10 bilhão em dívidas garantidas dos entes subnacionais, sendo R$ 745,80 milhões do Estado do Rio de Janeiro, R$ 245,48 milhões do Estado do Rio Grande do Sul, R$ 73,86 milhões do Estado de Goiás, R$ 36,88 milhões do Estado de Minas Gerais, R$ 2,71 milhões do Estado do Rio Grande do Norte e R$ 70,09 mil do Município de Santanópolis – BA.

No acumulado do ano, a União honrou R$ 4,42 bilhões em dívidas garantidas de entes subnacionais. Os mutuários que tiveram os maiores valores honrados em 2025 foram os estados do Rio de Janeiro (R$ 1,63 bilhão, ou 36,85% do total), de Minas Gerais (R$ 1,55 bilhão, ou 35,10% do total), do Rio Grande do Sul (R$ 748,97 milhões, ou 16,93% do total) e de Goiás (R$ 370,05 milhões, ou 8,36% do total). Todos esses entes participam do Regime de Recuperação Fiscal – RRF (LC nº 159/2017), que prevê que a União honre as operações de crédito garantidas do estado incluídas no regime e não execute as contragarantias. Os valores não pagos pelos estados são refinanciados em até 360 meses.

No total, desde 2016, a União pagou R$ 79,86 bilhões com o objetivo de honrar garantias em operações de crédito de Estados e municípios. O total de garantias recuperadas pela União desde 2016 é de R$ 5,78 bilhões, sendo R$ 5,45 milhões desse montante recuperado em maio de 2025.

O principal fator que explica o baixo volume de garantias recuperadas é que grande parte das garantias honradas – aproximadamente R$ 70,64 bilhões – são com os Estados que se encontram no RRF (Goiás, Minas Gerais, Rio de Janeiro e Rio Grande do Sul) e, por isso, têm o benefício de suspensão temporária da execução da contragarantia. Além disso, há R$ 1,90 bilhão relativo a Estados que tiveram valores utilizados como compensação por perdas na arrecadação de ICMS em razão da LC n° 194/2022 (Alagoas, Espírito Santo, Maranhão, Pernambuco e Piauí), e ainda R$ 576,44 milhões que não podem ser recuperados pela União em razão de decisões judiciais impeditivas (Maranhão, Município de Taubaté-SP, Município de Caucaia-CE e Município de São Gonçalo do Amarante-RN).

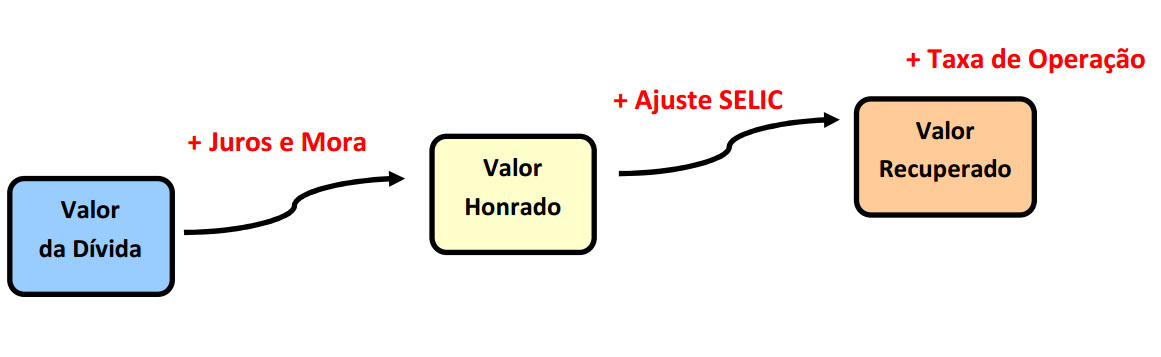

Entenda o processo de honra de garantias

Como garantidora de operações de crédito, a União, representada pelo Tesouro Nacional, é comunicada pelos credores de que o estado ou município não realizou a quitação de determinada parcela do contrato.

Diante dessa notificação, o Tesouro Nacional informa o mutuário da dívida para que se manifeste quanto aos atrasos nos pagamentos. Caso o ente não cumpra suas obrigações no prazo estipulado, a União paga os valores inadimplidos.

Após essa quitação – exceto nos casos em que houver bloqueio na execução das contragarantias, seja por decisão judicial ou pela participação do ente no RRF -, a União inicia o processo de recuperação de crédito na forma prevista contratualmente, ou seja, pela execução das contragarantias indicadas pelos Estados e municípios quando da assinatura dos contratos. Sobre as obrigações em atraso incidem juros, mora e outros custos operacionais referentes ao período entre o vencimento da dívida e a efetiva honra dos valores pela União.

Transparência

Além do Relatório Mensal de Garantias Honradas pela União em operações de crédito e Recuperação de Contragarantias – RMGH, as informações de garantias honradas estão disponíveis no Painel de Garantias Honradas, uma ferramenta para visualização de dados com recursos visuais inovadores e gráficos interativos.

Fonte: Ministério da Fazenda

")