O ministro da Fazenda, Fernando Haddad, anunciou neste domingo (8) um novo conjunto de medidas fiscais que substituem o aumento do Imposto sobre Operações Financeiras (IOF) para garantir o cumprimento das metas do arcabouço fiscal. As propostas envolvem elevação de tributos sobre apostas esportivas, fim de isenções em investimentos de renda fixa e revisão de benefícios fiscais, com impacto direto sobre empresas e investidores. As medidas dependem de aprovação do Congresso Nacional.

Recuo no aumento do IOF redefine plano de arrecadação

O governo federal decidiu não avançar com o decreto que previa o aumento do IOF, anunciado inicialmente como forma de compensar perdas de arrecadação e assegurar o equilíbrio do arcabouço fiscal.

A decisão foi comunicada após reunião entre o ministro Fernando Haddad e líderes partidários da Câmara dos Deputados. Com isso, novas alternativas foram colocadas em pauta para viabilizar a recomposição de receitas e garantir o cumprimento das regras fiscais em vigor desde 2023.

Apostas esportivas terão alíquota elevada para 18%

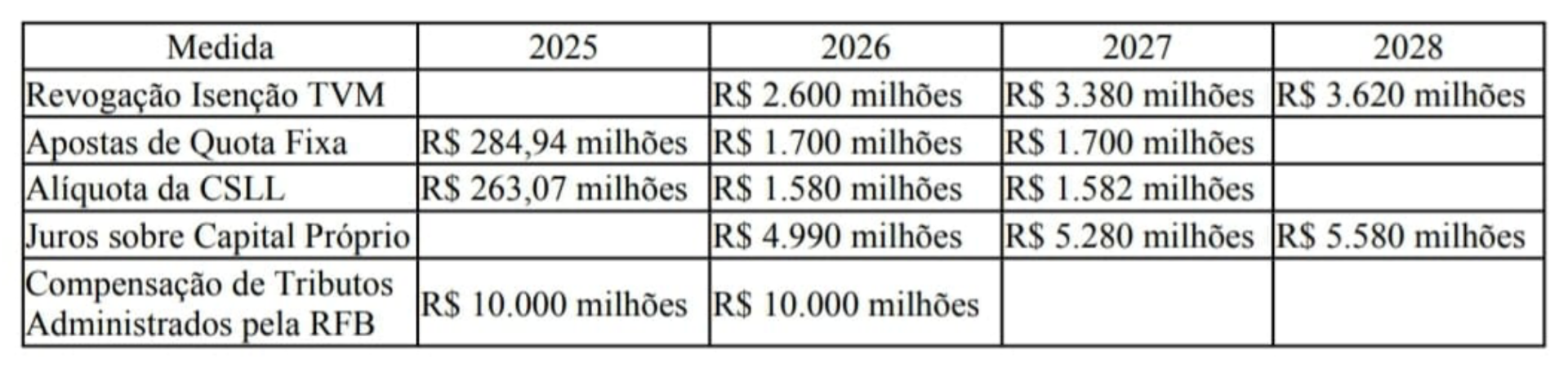

Uma das principais medidas propostas é o aumento da alíquota incidente sobre a receita das empresas de apostas esportivas, as chamadas bets. Atualmente em 12%, a tributação passará a 18%, conforme anunciado por Haddad.

A medida representa um reforço de arrecadação sobre um setor em crescimento no país e tem como objetivo compensar parte da receita que seria obtida com o aumento do IOF.

Segundo estimativas preliminares da equipe econômica, a nova alíquota sobre as bets pode representar uma arrecadação adicional de bilhões de reais, considerando o crescimento acelerado desse mercado nos últimos anos.

Fim da isenção sobre LCI e LCA afeta investidores

Outra medida prevista é o fim da isenção de Imposto de Renda (IR) sobre os rendimentos obtidos por pessoas físicas com Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA).

O governo propõe aplicar uma alíquota de 5% de IR sobre esses papéis, que até então gozavam de benefício fiscal para atrair investidores. A proposta impacta diretamente o mercado financeiro e pode provocar mudanças no comportamento de investidores de perfil conservador.

A expectativa da equipe econômica é que essa tributação gere nova fonte de receita sem aumentar a carga sobre o consumo ou sobre a base produtiva.

Governo quer ajustar CSLL de fintechs à dos bancos

A proposta também inclui mudanças na Contribuição Social sobre o Lucro Líquido (CSLL). Atualmente, bancos são tributados com alíquotas de 15% e 20%, enquanto fintechs, como instituições de pagamento e financeiras digitais, estão sujeitas a uma carga menor.

O Ministério da Fazenda propõe a eliminação da menor alíquota da CSLL, buscando aproximar o tratamento tributário entre bancos tradicionais e empresas do setor financeiro digital.

Essa mudança faz parte de uma agenda mais ampla de equiparação tributária entre modelos de negócio similares, especialmente no setor financeiro, que passa por intensa transformação digital.

Projeto prevê corte de até 10% em isenções fiscais

O pacote de medidas também contempla uma proposta de projeto de lei complementar com o objetivo de reduzir em cerca de 10% os gastos com isenções fiscais. A informação foi confirmada pelo presidente da Câmara, deputado Hugo Motta (Republicanos-PB).

A revisão dos benefícios tributários faz parte do esforço do governo para ampliar a base de arrecadação sem criar novos tributos ou elevar impostos amplamente incidentes sobre a população.

Segundo dados da Receita Federal, os incentivos fiscais concedidos atualmente superam os R$ 500 bilhões anuais, e a redução de 10% representaria cerca de R$ 50 bilhões em potencial de arrecadação.

Medidas exigem tramitação no Congresso Nacional

As propostas anunciadas por Fernando Haddad ainda precisam ser apresentadas formalmente ao Congresso e aprovadas pelos parlamentares. Entre os instrumentos previstos estão:

- Medida Provisória para novas fontes de arrecadação;

- Projeto de Lei Complementar para revisão de isenções;

- Proposta de Emenda à Constituição (PEC) com diretrizes de equilíbrio fiscal.

A tramitação dessas matérias exige articulação política e pode enfrentar resistência em setores afetados pelas mudanças, especialmente no mercado financeiro e nas empresas do setor de tecnologia.

Contexto fiscal e metas do governo

O novo conjunto de medidas visa assegurar o cumprimento das metas do arcabouço fiscal, que estabelece regras para controle de gastos e equilíbrio das contas públicas. Em 2024, o governo persegue a meta de déficit zero, com margem de tolerância de 0,25% do PIB.

Em declarações recentes, Haddad ressaltou a importância de manter a credibilidade fiscal do país, especialmente diante das expectativas do mercado e da necessidade de manter a inflação sob controle.

Segundo o Ministério da Fazenda, as novas medidas não apenas garantem receitas adicionais como também sinalizam compromisso com o ajuste fiscal e com a sustentabilidade das contas públicas no médio e longo prazos.

Impacto para contribuintes e mercado

As mudanças anunciadas devem impactar diretamente:

- Empresas do setor de apostas online, com aumento da carga tributária;

- Investidores em LCI e LCA, que perderão o benefício da isenção de IR;

- Fintechs, que passarão a contribuir com alíquotas semelhantes às dos bancos;

- Beneficiários de regimes especiais, que podem ser afetados pela revisão de isenções.

Para profissionais da contabilidade, o novo cenário demanda atenção à atualização de tributações, ajustes em planejamentos fiscais e orientação a clientes sobre os impactos das novas regras.

As medidas apresentadas pelo governo federal marcam uma reconfiguração da estratégia fiscal para 2024 e podem sinalizar o início de um ciclo de revisão mais ampla de incentivos e estruturas tributárias no Brasil.

Contadores, consultores fiscais e empresários devem acompanhar atentamente a tramitação das propostas no Congresso, revisar planejamentos tributários em curso e avaliar os impactos sobre investimentos e operações.

")

")