Acompanhamento de grandes contribuintes garante recursos para políticas públicas.

Acompanhar os grandes contribuintes em distintos segmentos econômicos é ação prioritária na Receita Federal, e a fiscalização se utiliza de diferentes abordagens, antes de uma ação coercitiva. Uma delas é a atividade de monitoramento em tempo real, ação estratégica, que permite analisar fatos e promover orientação, na busca da conformidade tributária, sem a instauração de litígios entre o fisco e contribuintes.

No curso de seus trabalhos ordinários, equipe especializada de auditores-fiscais identificou indícios da existência de passivos fiscais de grandes empresas. Após solicitação de esclarecimentos, algumas já efetuaram a retificação das suas obrigações acessórias, com a confissão de débitos em atraso, os quais foram extintos mediante pagamentos e compensações.

O resultado dessa recuperação de créditos tributários totalizou R$ 306 milhões, dos quais 94,5% já ingressaram efetivamente nos cofres públicos como novos pagamentos.

Somente essa ação, que alcançou menos de 5 empresas, gerou valor suficiente, por exemplo, para a manutenção, pelo período de um ano, de 33.261 beneficiários do Programa Pé-de-Meia, considerando o valor de investimento anual de R$9.200 por aluno.

Esse resultado evidencia a efetividade da atuação estratégica da Receita Federal junto aos maiores contribuintes do país, promovendo a conformidade fiscal com agilidade e precisão, garantindo assim a arrecadação necessária para o financiamento de políticas públicas.

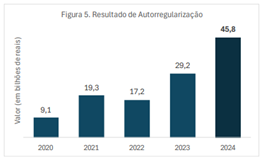

Ao longo de 2024, a recuperação de créditos tributários decorrente do monitoramento dos grandes contribuintes propiciou um resultado da ordem de R$ 45,8 bilhões, o que demonstra o foco da Receita Federal em abordagens que promovam a autorregularização. Mais detalhes aqui.

Até agosto de 2025, os resultados do monitoramento dos maiores contribuintes já ultrapassam R$ 43,1 bilhões.

Fonte: Receita Federal

")

")